Einsteiger

Bausparvertrag - 2022 noch sinnvoll? Unsere Top 3 Alternativen

Bausparer gelten in Österreich eigentlich schon fast als Tradition! Doch wie gut ist das Produkt heutzutage noch geeignet, um Geld sinnvoll anzulegen? Ist ein Bausparer noch eine gute Option im Hinblick auf ein Vorsorgeprodukt?

Banken suggerieren nach wie vor, dass Bausparverträge eine zeitgemäße Anlagestrategie darstellen. Doch was sollen wir davon halten und wie sollten wir alternativ Geld sparen? Bausparvertrag oder Sparbuch? Oder gibt es da noch andere Möglichkeiten wie zum Beispiel Aktien? In diesem Artikel sehen wir uns das Produkt aus heutiger Sicht noch einmal genauer an und vergleichen es mit den besten Alternativvorschlägen.

Das Bausparprodukt - gestern & heute

Der Ursprung des Bausparens

Der Bausparer wurde im 18. Jahrhundert in England erfunden. Im Grundsatz handelte es sich dabei um einen Zusammenschluss von Sparern, die sich gegenseitig dabei helfen wollten Eigenheime zu finanzieren. Alle sogenannten “Bausparer” zahlten in einen Topf ein und aus diesem wurden dann entsprechende Bauspardarlehen vergeben.

Somit hat man über ein paar Jahre eingezahlt, das Geld wurde verzinst und man konnte dann mit dem angesparten und verdienten Kapital einen Kredit für den Kauf einer Wohnung aufnehmen.

Bausparen heute

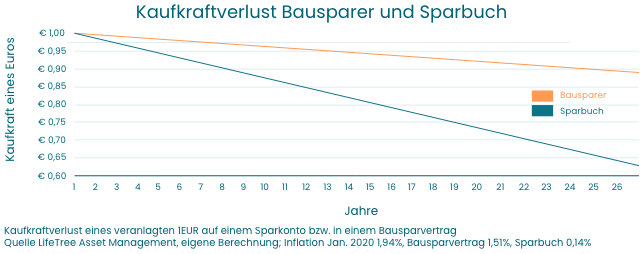

Bausparprodukte sind heutzutage Anlageprodukte, die als “sicher” gelten. Sie garantieren ein gewisses Zinsniveau und bedingen, dass man monatlich fixe Beträge über eine Laufzeit von 6 Jahren einzahlt. Durch den Verfall des Zinsniveaus in den letzten Jahrzehnten ist das Produkt “Bausparer” jedoch schleichend unattraktiver geworden.

Lass es uns durchrechnen:

Beim aktuellen Zinsniveau wirft ein Bausparer mittlerweile nur zwischen 0,4% bis 0,9% Zinsen pro Jahr ab.

Wenn du monatlich 100 EUR einzahlst, hast du nach 6 Jahren durchschnittlich einen Gewinn von ca. 260 EUR (inkl. staatlicher Prämie) erwirtschaftet.

Nach Abzug der Kosten und Gebühren (u.a. Kapitalertragssteuer KESt) bleiben 160 EUR übrig.

Bei der aktuellen Inflationsrate von ca. 2% ist dein Geld nach 6 Jahren, trotz der 160 EUR Gewinn, allerdings real etwa 291 EUR weniger wert. Das heißt du hast dann zwar mehr Geld auf deinem Konto, kannst damit aber weniger kaufen.

Zusätzlich ist dein Geld - wie schon angesprochen - für 6 Jahre gebunden. Eine derartige Bindung solltest du nur in Kauf nehmen, wenn du in Form von hohen Zinsen dafür auch kompensiert wirst. Das Bausparprodukt kann das aber nicht versprechen bzw. aktuell auch nicht leisten.

Nichtsdestotrotz freut sich das Produkt einigermaßen an Beliebtheit. Man hat das Gefühl Geld sicher zu veranlagen und was für sich bzw. seine Kinder auf die Seite zu legen. Und meist haben auch schon die eigenen Eltern die ersten finanziellen “Polster” für die Kinder angelegt. Die günstigen Bauspardarlehen von damals sind allerdings heute nicht attraktiver als ein ganz normaler Kredit bei deiner Bank. Das Risiko für dich besteht daher darin, dass im momentanen Zinsumfeld ein Bausparer, genau wie Sparbuch maximal nur eines garantieren kann: einen Kaufkraftverlust.

Was sind mögliche Alternativen?

Wo solltest du im momentanen Umfeld dein Geld anlegen und worauf musst du achten? Wir stellen dir hier drei alternative Pfade vor, die - abhängig von bestimmten, individuellen Faktoren - sinnvolle Möglichkeiten bieten dein Geld zu veranlagen. Bevor du dich jedoch für einen Weg entscheidest, solltest du ein gutes Gefühl dafür bekommen welche Art von Anleger du bist. Passiv oder aktiv?

Was bedeutet aktives und passives Investieren?

Eine aktive Anlagestrategie basiert auf der Idee, dass Anleger aktiv die Auswahl der für sie relevanten Aktien und das entsprechend für sie passende Timing am Markt selbst bestimmen. Ziel ist es dabei den Markt “auszuspielen” und dadurch überdurchschnittliche Renditen zu erzielen.

Typische Eigenschaften von aktiven Anlegern:

- Sie haben hohes Vertrauen in ihre Fähigkeiten bei der Aktienauswahl

- Sie beschäftigen sich tatsächlich aktiv und intensiv mit den Finanzmärkten und den dabei relevanten Unternehmen

- Wenn dafür zu wenig Zeit verfügbar ist und die Renditevorstellungen trotzdem hoch sind, wenden sie sich an aktive Fondsmanager.

Erfahrene Fondsmanager können tatsächlich auch in der Lage sein die richtigen Aktien auszuwählen und den Markt in einem bestimmten Jahr zu schlagen. Es ist jedoch schwierig dies Jahr für Jahr zu wiederholen. Die Kosten bzw. Aufschläge für diese Dienste können ebenfalls sehr hoch ausfallen.

Passives Investieren, eine Entwicklung der letzten Jahre, hat den Anlegermarkt nachhaltig revolutioniert. Es hat den Aufbau eines diversifizierten Portfolios so einfach gemacht wie ein paar Mausklicks. Und das Beste daran ist, dass es Anlegern ermöglicht, faire Marktrenditen zu erzielen, ohne dass sie viel dafür tun müssen. Passive Anleger zahlen dabei eine vergleichsweise geringe Gebühr und können z.B. durch ETFs einen breit gestreuten Aktienkorb kaufen, der einen Marktindex wie z.B. den Österreichern Aktienindex (ATX) nachbildet.

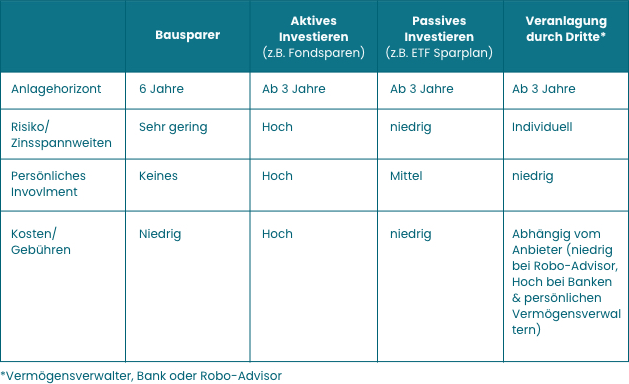

Basierend auf diesen beiden Strategien, können drei relevante Alternativen zum aktuellen Bausparprodukt aufgezählt werden.

Alternativstrategie #1: Fondsparen (Aktives Investieren)

Fondssparen (also monatlich Geld in Fonds einzuzahlen) ist eine beliebte Form anzulegen. Grundsätzlich auch ein guter Weg den Profis die Anlage zu überlassen. Bevor du allerdings beginnst, musst du noch ein paar Dinge bedenken: Beim Fondssparen musst du unbedingt darauf achten die richtigen Fonds auszuwählen.

Relevante Kriterien für die Auswahl:

- Das richtige Fondsmanagement und dessen Anlagephilosophie. Passt es zu dir?

- Die richtige Zusammenstellung des Fonds in Hinblick auf Anlageklassen und die regionale Allokation. Ist die Diversifikation breit genug und basierend auf deinen Vorstellungen?

- Die Kosten. Hohe Gebühren können Ihre Erträge auffressen. Viele Fonds verlangen hohe Kosten, die direkt deine Rendite schmälert.

Alternativstrategie #2: Der ETF-Sparplan (Passives Investieren)

Exchange Traded Funds (ETFs) sind in letzter Zeit enorm populär geworden, weil sie, im Vergleich zu Fonds, sehr niedrige Kosten haben. Du musst jedoch genau hinsehen, welcher ETF für dich und deine Ziele passend ist. Dabei achte vor allem darauf, was in den ETF “hineinkommt”, welche regionale Allokation er hat oder wie gut er einen bestimmten Index abbildet. Um selbst den richtigen ETF auszuwählen, bist du gut daran geraten einiges an Zeit zu investieren, um dich über die Eigenschaften und entsprechenden ETF-Anbieter zu informieren. Zusätzlich macht es Sinn, dir zu überlegen wie du dein Geld auf entsprechend unterschiedliche ETFs aufteilst, um auch hier dein Risiko zu streuen. Versuche dich bei deinen Recherchen nicht auf Meinungen anderer Personen zu verlassen, sondern nimm dir tatsächlich Zeit dir selbst ein genaues Bild über die unterschiedlichen ETFs zu machen.

Alternativstrategie #3: Anlage durch Dritte, wie Vermögensverwalter oder Robo-Advisor

Vermögensverwalter und Robo-Advisor helfen dir die richtigen Fonds und ETFs auszuwählen und daraus ein ausgewogenes Portfolio zusammenzustellen. Sie kombinieren daher meist die beiden Strategien und investieren gleichzeitig aktiv und passiv.

Durch die doch - im Vergleich - hohen Gebühren von persönlichen Vermögensverwaltern sind diese meist nur für Kunden mit diese meist nur für Kunden mit signifikanten Veranlagungssummen erschwinglich und sinnvoll.

Robo-Advisor hingegen haben in den letzten Jahren diesen Markt revolutioniert und es auch für Kleinanleger wie dich und mich ermöglicht ein professionelles Portfolio zu erstellen. Im Gegensatz zu den meisten anderen Alternativen, brauchst du kein finanzielles Vorwissen um mit einem Robo-Advisor sinnvoll Geld anlegen zu können.

Du musst dir lediglich folgende Punkte vorab überlegen:

- Wofür möchte ich Geld anlegen?

- Welche Vermögenssumme möchte ich erreichen?

- In wie viel Jahren möchte ich dieses Ziel erreicht haben?

Im Anmeldungsprozess des Robo-Advisor wirst du außerdem mit Hilfe von konkreten Fragen zu deiner Einstellung von Risiken zu einer sinnvollen Risikostufe hingeführt. Achte, dass du dich bei der entsprechenden Risikokategorie langfristig wohl fühlst.

Zusammenfassung der Alternativen

Wie so oft im Leben, gibt es nicht DIE einzelne Lösung, sondern ist deine Entscheidung zur besten Alternative für dich von unterschiedlichen Faktoren abhängig. Als Entscheidungshilfe haben wir die drei Optionen noch einmal für dich anhand von wesentlichen Differenzierungsmerkmalen zusammengefasst.

Der Vollständigkeit halber wollen wir auch noch kurz ein Wort zu Lebensversicherungen verlieren. Sind Lebensversicherungen Alternativen zu Bausparverträgen? Grundsätzlich gibt zwei verschiedene Formen von Lebensversicherungen. Die bekannte, klassische Lebensversicherung ist gänzlich ungeeignet, um für die Zukunft eine optimale Veranlagung durchzuführen. Sie ist, obwohl sie für einen langen Zeitraum gedacht ist, sehr defensiv aufgestellt und es wird enorm schwierig mehr als einen Inflationsausgleich zu erzielen.

Die zweite Form bildet die fondsgebundene Variante. Hier kannst du unter dem Versicherungsmantel zwar langfristig Steuern (wie KEST) sparen, allerdings musst du bei den Kosten (Versicherungssteuer, Fondskosten, Depotkosten, Kosten der Versicherung und vor allem Kündigungskosten) sehr vorsichtig sein und genau hinsehen. Achtung: Eine vorzeitige Kündigung kann bei dieser Form sehr teuer werden. Aus diesen Gründen haben wir diese Art der Geldanlage auch nicht näher in den Vergleichen in diesem Artikel berücksichtigt.

Froots als Alternative zum Bausparvertrag

Wir bei Froots arbeiten gerade an der Weiterentwicklung der Robo-Advisor-Variante, sodass wir den Begriff „Advisor“ wirklich verdienen. Wir haben dabei den Anspruch deine Ziele mit dir gemeinsam zu definieren, herauszufinden was du brauchst um diese realistisch zu erreichen und dein Portfolio dann kontinuierlich über die Zeit anzupassen, um dich auch sicher an dein Ziel führen. Dadurch vereinen wir die Vorteile aus den beiden Strategien des aktiven und passiven Investierens und kombinieren es mit individueller Beratung und niedrigen Kosten. Klingt überzeugend? Dann melde dich bei Froots an und erfahre als einer der Ersten von dieser neuartigen Art des Anlegens.

Ihr Kommentar wurde erfolgreich gespeichert und erscheint in Kürze!