Einsteiger

Sinnvoll Geld anlegen für deine Pension

In diesem Artikel wollen wir dir eine konkrete Hilfestellung bieten, wie du sinnvoll mit dem Investieren beginnen kannst, um für deine Pension zusätzlich privat einen Finanzpolster aufzubauen.

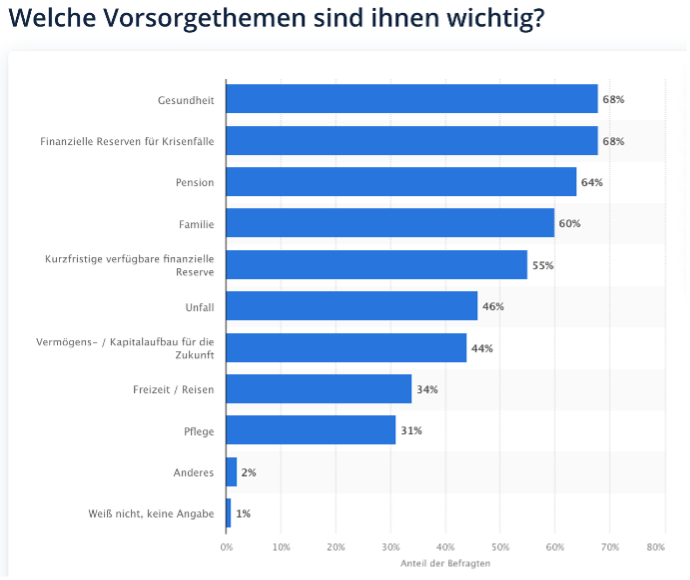

Damit bist du auch nicht allein: Die Pension ist neben Themen wie Gesundheit und finanziellen Reserven das wichtigste Ziel, für das Österreicher (langfristig) vorsorgen. (Quelle: Statistik Austria).

Im Gegensatz zu den ersten beiden Themen, für die du idealerweise eine gewisse Reserve sicher „parkst“, gilt es bei der Pension langfristig zu denken.

Warum macht es Sinn sich früh über seine Pension Gedanken zu machen?

Es ist leichter Dinge zu erreichen, wenn du sie dir konkret vornimmst. Auch wenn deine Pension bzw. dein beruflicher Ruhestand noch weit in der Ferne liegen sollte, gibt es einige Gründe, die darauf drängen, dass du früh beginnst darüber nachzudenken:

- Das österreichische Pensionssystem steht auf wackeligen Beinen.

Das Pensionssystem muss finanziert werden und ist somit abhängig davon, dass der Staat kontinuierlich Finanzkapital hinzu schießt. Das ist nicht nachhaltig. Wenn Österreich es nicht schafft – und das ist gerade jetzt in Zeiten einer Pandemie noch schwieriger als sonst – einen ausgeglichenen Haushalt zu erwirtschaften, dann wird es immer schwieriger werden das Pensionssystem zu finanzieren. Dazu kommt eine alternde Bevölkerung, die durch medizinischen Fortschritt auch noch eine höhere Lebenserwartung hat und dadurch länger abhängig von Pensionszahlungen sein wird. - Die Zeit ist deine beste Freundin beim Investieren.

Damit dein Geld nachhaltig wachsen und für dich arbeiten kann, braucht es Zeit. Je früher du beginnst, desto sicherer kommst du an dein Ziel. Du wirst staunen, was langfristig alles möglich ist. - Ein Traum wird erst ein Ziel, wenn man damit anfängt.

Es gibt tausend Gründe mit dem „Investieren“ noch warten zu wollen. Der Kapitalmarkt schwankt, das richtige Finanzprodukt ist noch nicht gefunden, oder der Alltag drängt und lasst dir nicht genug Zeit dich damit zu auseinanderzusetzen. Versuche nicht auf den richtigen Moment zu warten. Der war meistens schon gestern oder vorgestern. Viel wichtiger ist es so früh wie möglich mit dem Investieren anzufangen und investiert zu bleiben.

3 Schritte, um deiner finanziellen Unabhängigkeit näher zu kommen

Schritt 1: Definiere den Zielbetrag

Und unser Ansatz ist im Grunde ganz einfach: Wie jeder Mensch, braucht auch dein Geld ein Ziel. Denn ohne Ziel - kein Weg.

Aber wie viel sollst du heute für die Zukunft investieren? Welche Summe macht für dich konkret Sinn?

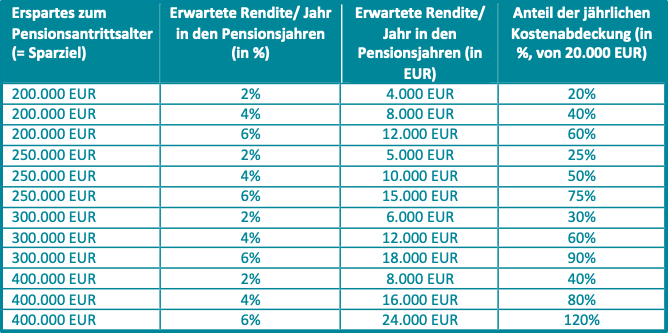

Nachstehend haben wir eine konkrete Rechnung angestellt, welche Summe als Sparziel für die Pension Sinn machen kann und hoffen dir damit für deine ganz persönlichen Überlegungen eine Hilfestellung bieten zu können.

Vorgehensweise:

- Lt. Statistik Austria geben Menschen in der Pension rund 2.000€ / Monat aus. Wenn sie zu zweit wohnen, sind es insgesamt pro Haushalt rund 3.400 EUR

- Für eine Person resultiert somit ein jährlicher Bedarf zwischen 20.000€ und 24.000€

Wie viel Erspartes benötigst du also zum Pensionsantrittsalter, um derartige Ausgaben zu einem gewissen Prozentsatz abdecken zu können? Die nachstehende Tabelle bietet einen Überblick über verschiedene (hypothetische) Szenarien:

Anmerkungen zur Tabelle:

- Wenn du bis zum Pensionsalter beispielsweise 200.000 EUR angespart hast, dann könntest du es ausbezahlen lassen und theoretisch mehrere Jahre davon leben (abhängig von deinen Lebenserhaltungskosten und der Inflation).

- Wenn du das Geld weiter veranlagst, dann könntest du dir deine Lebenskosten zu gewissen Prozentsätzen aus der Rendite bzw. den erhaltenen Zinsen finanzieren. So gibst du deinem Geld die Möglichkeit deutlich länger für dich arbeiten.

- Die erwartete prozentuelle Rendite einer weiteren Veranlagung in den Pensionsjahren ist selbstverständlich abhängig von Veranlagungsart bzw. den gewählten Finanzprodukten. Es handelt sich dabei um rein beispielhafte Kalkulationen.

- Die Inflation wird in diesen Berechnungen nicht berücksichtigt

Schritt 2: Definiere deinen Investmenthorizont

In diesem Beispiel trennen wir die Veranlagung bis zu deinem Pensionsantritt von einer möglichen weiteren Veranlagung während deiner Pension. Zuerst musst du dir ja einmal den Startvorteil bis zum Pensionsantritt aufbauen.

Der Investmenthorizont ergibt sich meist relativ einfach aus der Differenz deines Zielzeitpunktes (in diesem Fall dem Pensionsantritt) und dem heutigen Zeitpunkt. Für eine 30jährige Person, wäre die Veranlagung bis zum Pensionsantrittsalter zum Beispiel rund 30 bis 35 Jahre.

Schritt 3: Definiere den Weg zu deinem Ziel und fang an!

In der aktuellen Situation mit hoher Inflation und niedrigen Zinsen, wird dein Geld auf einem Sparkonto oder im Bausparvertrag täglich nicht mehr sondern weniger wert. Wenn du es daher nicht für eine eiserne Reserve bzw. einen Notgroschen griffbereit benötigst, ist langfristiges Investieren eine wichtige Möglichkeit dir zur finanziellen Unabhängigkeit zu verhelfen.

Exkurs: Halte dir für finanzielle oder gesundheitliche Krisenfälle einen Notgroschen, der kurzfristig verfügbar ist

Natürlich wollen wir nicht vom Schlimmsten ausgehen. Aber dennoch ist es für viele beruhigend zu wissen, dass man kurzfristig auf einen gewissen Finanzpolster zurückgreifen kann und diesen auch liquide zur Verfügung hat.

Unsere Faustregel hier: Halte dir Bargeld (bzw. Geld auf einem Sparkonto/ Tagesgeldkonto) …

...um deine laufenden Rechnungen zu bezahlen

....für einen Notgroschen (ca. 3 - 6 Monate deiner Ausgaben)

....für kurzfristig anfallende Ziele (Dinge, für die du in den nächsten 1-2 Jahren fix Geld brauchen wirst)

Für alles, wofür du über den Notgroschen hinaus langfristig vorsorgen möchtest, sind wir überzeugt, dass Langfristiges Investieren das neue Sparen werden muss.

Mit Froots vom Sparen zum Investieren

Bei Froots führen wir dich Schritt für Schritt zu deinem Ziel heran und managen sie auf Basis von personalisierten Portfolios. In unserem digitalen Prozess erklären wir dir, wie viel du monatlich investieren musst, um deine Sparziele langfristig zu erreichen und machen es dir so einfach wie möglich einfach einmal zu beginnen. Schnell und ohne, dass du Vorkenntnisse am Kapitalmarkt mitbringen musst, denn wir sind der Überzeugung, dass hier die Regel „Learning by Doing“ die sinnvollere Strategie ist.

Ihr Kommentar wurde erfolgreich gespeichert und erscheint in Kürze!